Cuộc đại suy thoái ở Mỹ: Những năm 20 bùng nổ và sự sụp đổ của thị trường chứng khoán năm 1929

“Đất nước có thể vui vẻ nhìn hiện tại,

và hướng tới tương lai với sự lạc quan.”

Tổng thống Mỹ Calvin Coolidge (1928)

và hướng tới tương lai với sự lạc quan.”

Tổng thống Mỹ Calvin Coolidge (1928)

Giới thiệu: về chu kỳ và khủng hoảng

Các sự kiện của cuộc Đại suy thoái đã cho thấy vấn đề hạn chế của nền kinh tế thị trường thuần túy, những điểm yếu nhất của nó, sau đó xu hướng điều tiết của nhà nước trở thành mốt. Kinh nghiệm thời đó là vô giá và vẫn được sử dụng trong chính sách chống khủng hoảng.

Như người ta nói: để nghiên cứu kinh tế, bạn cần nghiên cứu cuộc Đại suy thoái. Đây chính xác là điều mà hai nhà kinh tế lớn của Mỹ đã làm - Milton Friedman và cựu Chủ tịch Fed Ben Bernanke. Một học giả nổi tiếng khác về vụ sụp đổ năm 1929 là Christina Romer, người đứng đầu nhóm cố vấn kinh tế của Tổng thống Barack Obama cho đến năm 2010.

Nền kinh tế thị trường có tính chu kỳ. Sau cuộc khủng hoảng năm 2008, Nga thực sự chưa bao giờ có thể đạt đến một tầm cao mới của xu hướng tăng trưởng kinh tế tích cực vốn là đặc trưng của đầu những năm 2000.

Giai đoạn từ 2008 đến 2023 trên toàn thế giới nói chung là một kỳ nghỉ dài, nhưng việc tiếp tục kéo dài hàng năm làm tăng nguy cơ xảy ra một cuộc khủng hoảng toàn cầu mới, có tính đến lạm phát của một bong bóng mới trên thị trường chứng khoán Hoa Kỳ, vốn đã bị xì hơi vài lần. lần, nhưng chưa bao giờ sụp đổ hoàn toàn.

Chỉ số công nghiệp trung bình Dow Jones 2011–2023: một “bong bóng” mới (nguồn: Investing.com)

Tình trạng ổn định tài chính trong thời gian dài khiến các nhà tài chính, nhà quản lý rủi ro và cơ quan quản lý mất cảnh giác. Một số cuộc khủng hoảng dường như xảy ra bất ngờ, nhưng hậu quả của chúng lại nhân lên gấp bội và thường phát sinh chủ yếu do nhiều sai lầm của nhà nước.

Không thể phản chiếu hoàn toàn các sự kiện thời đó vào môi trường ngày nay - giờ đây khoa học kinh tế, các thể chế tài chính và các biện pháp điều tiết của nhà nước đối với nền kinh tế đã đi trước rất xa. Nhưng lịch sử Cuộc Đại suy thoái và sự phục hồi của nó là một trong những ví dụ mang tính hướng dẫn nhất trong lịch sử tài chính toàn cầu.

“Sự thịnh vượng” của nước Mỹ

Vào những năm 20, nền kinh tế Mỹ bùng nổ; từ năm 1920 đến năm 1929, GDP tăng 17,2% từ 89,246 tỷ USD lên 104,6 tỷ USD. Đất nước đang tích cực phát triển, các loại hàng hóa mới xuất hiện, mang tính đổi mới vào thời điểm đó - ô tô, radio, máy bay, v.v. Ô tô, hóa chất, điện, kỹ thuật vô tuyến và các ngành công nghiệp khác phát triển. Trên thực tế, Hoa Kỳ đang bước vào một trật tự công nghệ mới.

Sức mạnh to lớn của nền kinh tế Mỹ được chứng minh bằng việc năm 1929 ngành công nghiệp ô tô sản xuất khoảng 5,4 triệu ô tô, tổng số ô tô đang hoạt động khoảng 26,5 triệu chiếc. năm 2019 là 1,5 triệu chiếc.

Bộ mặt nước Mỹ đang thay đổi - thay vì nhà kho, thang máy khổng lồ xuất hiện, đường nhựa mới xuất hiện, nhà cửa được điện khí hóa, đường ống dẫn nước và hệ thống sưởi ấm bắt đầu được xây dựng, v.v.

Nước Mỹ thập niên 20 (Chicago)

Mỹ chiếm 90% số ô tô trên thế giới. Giá một chiếc ô tô mới vào cuối những năm 20 là khoảng 600 đô la, một chiếc đã qua sử dụng - 300 đô la, một chiếc cũ - khoảng 100 đô la. Một công nhân Mỹ nhận được trung bình 140–150 USD, một chiếc ô tô có thể mua trả góp, nó trở thành “phương tiện đi lại” chứ không phải một thứ xa xỉ.

Số hộ gia đình có đài tăng lên 40%, máy giặt - từ 8% lên 24%, máy hút bụi - từ 9% lên 30%, điện từ 1920 đến 1930 - từ 35% lên 68%. Những sự thật này cho thấy sự dẫn đầu kỹ thuật to lớn của Hoa Kỳ.

Sự phát triển kinh tế dẫn đến sự gia tăng mức sống của người dân và tăng khối lượng tiết kiệm của họ, điều này cũng có tác động tích cực đến sự phát triển của thị trường chứng khoán. Từ năm 1925 đến năm 1929, vốn hóa thị trường chứng khoán tăng khoảng 3,3 lần, từ 27 tỷ USD lên 87 tỷ USD. Vốn hóa thị trường chứng khoán trước cuộc khủng hoảng năm 1929 là khoảng 83% GDP. Lạm phát không đáng kể, chỉ số giá cả (100% - 1947) trong thời gian 1927-1929. là 74,2; 73,3; 73,3 tương ứng.

Fed theo đuổi chính sách tiền tệ “mềm mại”, lãi suất chiết khấu trong giai đoạn 1921-1927 giảm từ 6,5% xuống 4,0%. Hệ tư tưởng kinh tế thời đó bị chi phối bởi chủ nghĩa tự do thị trường, học thuyết về sự không can thiệp của nhà nước vào nền kinh tế “tự do kinh tế”, cho rằng các lực lượng thị trường có cơ hội tự điều chỉnh vô hạn.

Sự thịnh vượng về kinh tế đã nảy sinh ra lý thuyết về “thịnh vượng” - sự thịnh vượng kinh tế vĩnh cửu, thực chất hóa ra chỉ là ảo tưởng. Tưởng chừng như Vương quốc thịnh vượng, những tiến bộ mới và sự phát triển kinh tế sẽ giải quyết được mọi vấn đề của xã hội. Người tiền nhiệm của H. Hoover, Tổng thống Mỹ Calvin Coolidge, đã nói vào năm 1928:

“Đất nước có thể nhìn về hiện tại với niềm vui và nhìn về tương lai với sự lạc quan.”

Tổng thống mới, đảng Cộng hòa Herbert Hoover, đã hứa sẽ biến “sự thịnh vượng” thành tài sản của mọi thành phần dân tộc để cuối cùng nói lời tạm biệt với nghèo đói và để mọi công dân Hoa Kỳ sẽ có được

"con gà trong chảo và hai chiếc ô tô trong gara."

Nước Mỹ đang “rút lui”: thập niên 1920

Điều gì đã ngăn cản sự tăng trưởng và đẩy cuộc khủng hoảng đến gần hơn?

Đó chính xác là mô hình tương tự của thời đại Karl Marx, trong đó có khoảng cách rất lớn về thu nhập giữa phần lớn người làm thuê và tầng lớp thượng lưu trong xã hội, mức lương thấp không thể hỗ trợ tăng trưởng - không có đủ nhu cầu hiệu quả . Nhà kinh tế học nổi tiếng người Mỹ J. Galbraith coi chủ nghĩa tự do cực đoan đang thống trị nước Mỹ vào thời điểm đó, dẫn đến sự mất cân bằng xã hội to lớn, là nguyên nhân chính gây ra cuộc khủng hoảng.

Quá trình tập trung sản xuất tiếp tục diễn ra, hàng nghìn doanh nghiệp vừa và nhỏ bị các doanh nghiệp lớn hơn thôn tính. Khoảng 200 tập đoàn lớn nhất, trong đó nổi bật là các tập đoàn tài chính Rockefeller, Morgan, Mellon và DuPont, kiểm soát tới 50% tài sản quốc gia của Hoa Kỳ. 5% tổng số tập đoàn tập trung 49% tổng vốn của các tập đoàn Mỹ.

Sự tập trung vốn dẫn đến sự phân tầng xã hội đáng kể - khoảng 0,1% công dân Mỹ giàu nhất có khoảng 34% tổng số tiền tiết kiệm, trong khi khoảng 80% công dân không có tiền tiết kiệm. Thu nhập hàng năm của phần lớn người dân là 1–500 USD mỗi năm, tức là 2–500 USD mỗi tháng. Ở thái cực khác là 125 gia đình giàu nhất với thu nhập hàng năm hơn 200 triệu USD. Đến năm 14, 816% dân số sở hữu 100% tài sản quốc gia.

Tình trạng này đã tác động tiêu cực đến tổng cầu, để kích thích tổng cầu, các công ty bắt đầu phát triển tín dụng tiêu dùng - doanh số bán hàng trả góp lên tới từ 5 đến 8 tỷ đô la. Nhưng kích cầu thông qua tín dụng có nhược điểm - nó tạm thời làm tăng nhu cầu, nhưng sau đó “ăn” thu nhập của người dân. Đó chẳng phải là hình ảnh quen thuộc với mọi người bây giờ sao?

Để phát triển, xã hội cần có sự đồng thuận nhất định, kể cả giữa xã hội và bộ phận giàu có nhất trong xã hội. Thu nhập mà người giàu nhận được không phải lúc nào cũng quay trở lại nền kinh tế, nó có thể không được chi tiêu hoặc chi tiêu không hiệu quả. Như J.M. Keynes tin tưởng, để phát triển kinh tế bình thường, khoảng cách giữa thu nhập và tiêu dùng phải được lấp đầy bằng các khoản đầu tư mới.

Nhưng trong trường hợp này, một phần đáng kể thu nhập đã đổ vào thị trường chứng khoán, chứ không phải vào khu vực thực. Nếu bộ phận giàu nhất trong xã hội không thể chia sẻ chúng với nhà nước và xã hội, thúc đẩy sự phát triển và tiến bộ xã hội, phát triển cơ sở hạ tầng cũng như phân phối lại thu nhập cho những người kém giàu hơn thì nhà nước sớm muộn sẽ đi vào ngõ cụt. .

F. D. Roosevelt coi lý do, ngoài hệ thống cực kỳ tự do, là yếu tố đạo đức gây ra

“sự tê liệt đã xiềng xích nền kinh tế kể từ thập kỷ tồi tệ đó khi người dân bị cuốn vào việc theo đuổi của cải không kiếm được, và những người lãnh đạo của họ trong mọi lĩnh vực hoạt động không muốn biết bất cứ điều gì ngoại trừ lợi ích ích kỷ của bản thân và đồng tiền dễ dàng. ”

Điều gì đã dẫn tới sự phát triển thành công như vậy của nền kinh tế Mỹ trong thời kỳ tiền khủng hoảng?

Trong Chiến tranh thế giới thứ nhất, Hoa Kỳ đã tăng mạnh tiềm năng công nghiệp của mình và thu được lợi nhuận khổng lồ từ đó.

Tăng trưởng hiệu quả kinh tế của Hoa Kỳ trong Thế chiến thứ nhất (theo Tarle)

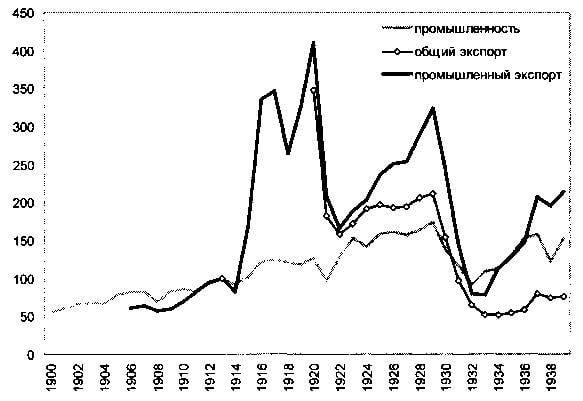

Đến cuối chiến tranh, Hoa Kỳ sản xuất 85% ô tô, 66% sản phẩm dầu mỏ, hơn 50% sắt thép, trong khi dân số chỉ bằng 6% dân số thế giới. Tỷ trọng của Hoa Kỳ trong sản xuất công nghiệp thế giới đã tăng hơn gấp đôi từ năm 1913 đến năm 1929, đạt 43%, tài sản quốc gia của Hoa Kỳ tăng 40%, xuất khẩu sản phẩm công nghiệp từ Hoa Kỳ tăng gấp 4 lần.

Như học giả Evgeniy Tarle đã viết:

“Để hiểu chiến tranh đã làm giàu cho Hoa Kỳ đến mức nào, chỉ cần nói rằng từ khi bắt đầu tồn tại của bang này cho đến khi chiến tranh bùng nổ năm 1914, tức là trong tổng cộng 125 năm, phần vượt quá của xuất khẩu của Hoa Kỳ so với nhập khẩu ... được tính ở mức hơn 9 tỷ đô la một chút, và lợi thế tương tự trong khoảng thời gian từ tháng 1914 năm 1918 đến tháng 10,9 năm 4 là 3 tỷ đô la. Điều này có nghĩa là 125 năm 1788 tháng này chiến tranh, từ quan điểm cán cân thương mại, mang lại nhiều lợi nhuận cho Hoa Kỳ hơn tổng cộng 1914 năm (XNUMX-XNUMX) trong toàn bộ lịch sử trước đó của nước này..."

Hoa Kỳ được hưởng lợi từ các vấn đề của châu Âu trong cả Thế chiến thứ nhất và Thế chiến thứ hai. Nhưng khi hoạt động sản xuất được bình thường hóa ở châu Âu, việc cắt giảm sản lượng bắt đầu diễn ra ở Hoa Kỳ.

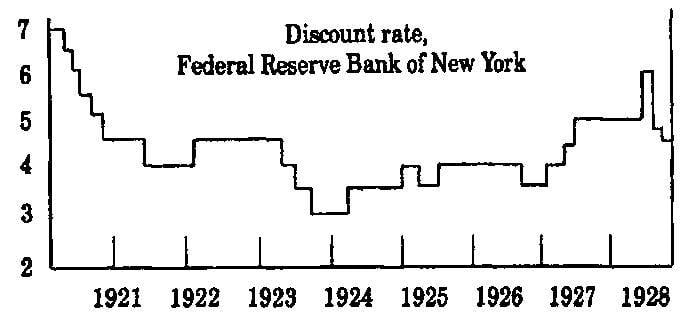

Những dấu hiệu đầu tiên của suy thoái kinh tế xuất hiện vào năm 1924, và Fed phải sử dụng biện pháp kích thích - để tăng cung tiền. Điều này đã thúc đẩy nền kinh tế nhưng lại dẫn đến bong bóng thị trường chứng khoán. Năm 1926, Fed thắt chặt chính sách tiền tệ phần nào nhằm ngăn chặn làn sóng đầu cơ.

Lãi suất của Cục Dự trữ Liên bang Mỹ (theo M. Skosen)

Đến năm 1927, một cuộc suy thoái lại xảy ra, Fed đã cố gắng chống lại cuộc “hạ cánh” và sau đó lại tăng khối lượng tiền và tín dụng phát hành. Đây là một trong những nỗ lực đầu tiên nhằm vực dậy chu kỳ kinh doanh.

Vào tháng 1927 năm 4, Fed đã hạ lãi suất từ 3,5% xuống XNUMX%. Đồng thời, phần lớn nguồn tài chính không dừng lại ở ngành công nghiệp mà lại tham gia vào thị trường chứng khoán, nơi các giao dịch đầu cơ nhanh chóng làm phồng bong bóng xà phòng.

Tốc độ tăng trưởng tổng cung tiền ở Hoa Kỳ (tổng M2), 1921–1929 (so với cùng kỳ năm trước). Theo M. Skosen.

B. Anderson, nhà kinh tế trưởng tại Ngân hàng Chase Manhattan, người đã nhiều lần gọi chính sách của Fed là “sai lầm và nguy hiểm”, bình luận về quyết định của Fed ngay cả khi đó đã bày tỏ những lo ngại nghiêm trọng nhất:

“chúng ta đang đấu tranh với một thùng thuốc súng” và “giải phóng những sức mạnh tâm lý khó lường của sự lây nhiễm suy đoán.”

Trong khoảng thời gian từ đầu năm 1928 đến tháng 1929 năm 190, chỉ số Dow Jones đã tăng từ 382 lên XNUMX, tức là tăng gần gấp đôi.

Theo một số nhà kinh tế, trong đó có J.C. Gilbraith, tỷ lệ này đã giảm vào năm 1927 để duy trì chế độ bản vị vàng ở Anh. Nước Anh muốn hỗ trợ anh ta vì tham vọng của mình, nhưng đồng thời, đồng tiền của nước này mạnh lên, và cán cân thương mại nước ngoài trở nên tồi tệ hơn, và một dòng vàng bắt đầu chảy ra ở Hoa Kỳ.

Để ngăn điều này xảy ra, tỷ giá ở Hoa Kỳ phải được hạ xuống, theo thỏa thuận giữa các cơ quan tiền tệ của Hoa Kỳ, Anh và Đức. Đồng thời, các vấn đề bắt đầu ở châu Âu. Trong điều kiện thị trường không đủ tiêu thụ, cuộc khủng hoảng sản xuất thừa bắt đầu ở Đức vào năm 1927. Lãi suất giảm và toàn bộ vốn đều chảy vào Mỹ, làm lạm phát thị trường chứng khoán ở đó. Như P. Bernstein đã viết:

“Dòng vốn chảy ra không làm hài lòng các quốc gia nơi nó chảy ra và họ đã tăng lãi suất để cố gắng giữ nó. Vào thời điểm thị trường chứng khoán sụp đổ vào tháng 1928, tình trạng suy thoái đã xuất hiện ở Anh, Đức, Ý và Áo; riêng ở Đức, từ mùa hè năm 1929 đến cuối năm 4, tỷ lệ thất nghiệp đã tăng gấp bốn lần.”

Người châu Âu không thể ngăn chặn dòng vốn chảy ra ngoài. Mặc dù tốc độ tăng trưởng của sản xuất công nghiệp giai đoạn 1927–1929. ở Mỹ lên tới 11%, giá trị cổ phiếu tăng 2,3 lần.

Đến năm 1928, chu kỳ kinh tế chậm lại, thể hiện qua nhu cầu tiêu dùng thấp hơn và đầu tư vào nền kinh tế giảm. Cùng năm đó, việc vay vốn ngân hàng ngắn hạn trở nên khó khăn.

Bất chấp sự tăng trưởng nhanh chóng của các ngành công nghiệp mới, một số ngành truyền thống - công nghiệp nhẹ, khai thác than, nông nghiệp - bắt đầu có dấu hiệu sản xuất thừa. Vấn đề lớn nhất là ở lĩnh vực nông nghiệp. Thu nhập của nông dân bắt đầu giảm, các trang trại ở nông thôn trở nên hoang tàn và mở rộng.

Thổi bong bóng: Cơn sốt chứng khoán

Bong bóng bắt đầu từ thị trường bất động sản. Như J.C. Gilbraith đã viết:

“Nhưng có một hoàn cảnh ở những năm hai mươi... đã ảnh hưởng trực tiếp đến người dân Mỹ... Cùng với những phẩm chất thực sự có giá trị, họ còn có đặc điểm là mong muốn làm giàu nhanh chóng với ít nỗ lực nhất. Bằng chứng rõ ràng đầu tiên về đặc điểm tính cách này đã được chứng minh ở Florida. Vào giữa những năm 1920, Miami, Miami Beach, Coral Gables, East Coast, Palm Beach và các thành phố khác dọc theo Bờ Vịnh đã trải qua thời kỳ bùng nổ bất động sản. Cơn sốt ở Florida chứa đựng tất cả các yếu tố của một bong bóng đầu cơ cổ điển... Trong khi đó, giá cả tiếp tục tăng... Tuy nhiên, vào mùa hè năm 1926, số lượng người mua tiềm năng, trên thực tế, đã bắt đầu phụ thuộc vào việc tăng giá hơn nữa. sụp đổ... Sự bùng nổ ở Florida đã kết thúc.”

Gilbraith một lần nữa:

“Vào nửa cuối năm 1924, giá cổ phiếu bắt đầu tăng… Tăng trưởng trong suốt năm 1925 ổn định một cách đáng ngạc nhiên. Trong cả năm, chỉ có một vài tháng cổ phiếu không tăng giá... Năm 1926, có một sự sụt giảm nhẹ... Năm 1927, sự tăng trưởng nghiêm trọng bắt đầu. Ngày qua ngày, tháng này qua tháng khác, giá cổ phiếu tăng vọt.”

Bong bóng thị trường Mỹ: Những năm 20

Các cơ quan tiền tệ đã không thể bình thường hóa sự phát triển không kiểm soát của thị trường chứng khoán. Tín dụng trao đổi khá dễ tiếp cận, mức bảo đảm ký quỹ khoảng 10%, tức là một khoản vay mới có thể được thực hiện đối với 90% số cổ phiếu đã mua.

Đòn bẩy là từ 1 đến 10. Đến tháng 1929 năm 40, 1,5% tổng số cổ phiếu được mua bằng tín dụng. Các khoản cho vay môi giới ngân hàng - tăng từ 1925 tỷ USD năm 2,6 lên 1928 tỷ USD năm 12. Sự gia tăng đầu cơ được tạo điều kiện thuận lợi nhờ lãi suất cho vay phải chăng, khoảng XNUMX% đối với các nhà môi giới.

Các nhà đầu tư đã tích cực xây dựng các “kim tự tháp”: thế chấp số cổ phiếu đã mua, sử dụng khoản vay nhận được để mua cổ phiếu mới, v.v. Và trong khi báo giá đang tăng lên, chiến lược này giúp bạn có thể nhận được thu nhập tốt. Một số cổ phiếu về cơ bản là giả, không được hỗ trợ bởi tài sản thực.

Một số ước tính đưa ra số lượng tài khoản ký quỹ vào khoảng từ 0,6 triệu đến 1,0 triệu. Tổng số tài khoản môi giới khoảng 1,5 triệu tài khoản, đồng thời, các công ty đầu tư bắt đầu tích cực xuất hiện, mua cổ phiếu bằng nguồn vốn của cổ đông.

Việc thao túng giá và thông đồng giữa các nhà đầu cơ, những người dựa vào thông tin mạnh mẽ và hỗ trợ tài chính, đã thổi phồng giá chứng khoán mà họ cần, đã trở nên phổ biến. Bằng cách biến thị trường thành một công cụ tạo ra thu nhập dễ dàng, người chơi dần dần làm suy yếu sự ổn định của nó.

Một bộ phận đáng kể dân chúng đã tham gia vào cơn sốt thị trường chứng khoán, theo một số ước tính, từ 15 đến 25 triệu người, với dân số khoảng 120 triệu người, chủ yếu là tầng lớp giàu có nhất. Dữ liệu thị trường chứng khoán được truyền qua điện báo và các báo giá được viết bằng phấn trên bảng trường ở nhiều công ty môi giới.

Như J.C. Gilbraith đã lưu ý:

“Sự phấn khích ở Florida là dấu hiệu đầu tiên của tâm trạng ngự trị trong xã hội những năm hai mươi. Mọi người đều tin rằng tầng lớp trung lưu Mỹ được Chúa định sẵn để trở nên giàu có. Nhưng điều đáng ngạc nhiên hơn nữa là sự sụp đổ của trò lừa đảo đầu cơ đã không làm lung lay được niềm tin này.

Mọi người đều hiểu rằng một vụ tai nạn đã xảy ra ở Florida, và mặc dù số lượng nhà đầu cơ bất động sản ở đó cực kỳ nhỏ so với số lượng người chơi trên sàn chứng khoán, nhưng ở hầu hết mọi thành phố đều có thể gặp những người tham gia vào trò lừa đảo này. Sau khi bong bóng Biển Nam vỡ, người Anh đã xem xét cổ phiếu của ngay cả những công ty đáng kính nhất với sự nghi ngờ trong suốt cả thế kỷ.

Ở Mỹ, ngay cả sau khi Florida sụp đổ, niềm tin của người dân vào khả năng làm giàu nhanh chóng và dễ dàng vẫn tăng lên mỗi ngày.”

Mọi người đều hiểu rằng một vụ tai nạn đã xảy ra ở Florida, và mặc dù số lượng nhà đầu cơ bất động sản ở đó cực kỳ nhỏ so với số lượng người chơi trên sàn chứng khoán, nhưng ở hầu hết mọi thành phố đều có thể gặp những người tham gia vào trò lừa đảo này. Sau khi bong bóng Biển Nam vỡ, người Anh đã xem xét cổ phiếu của ngay cả những công ty đáng kính nhất với sự nghi ngờ trong suốt cả thế kỷ.

Ở Mỹ, ngay cả sau khi Florida sụp đổ, niềm tin của người dân vào khả năng làm giàu nhanh chóng và dễ dàng vẫn tăng lên mỗi ngày.”

Những người bi quan cho rằng trong quá trình theo đuổi lợi nhuận, người Mỹ đã hoàn toàn mất đi sự thận trọng, và sự liều lĩnh đó sớm muộn gì cũng sẽ bị trừng phạt. Ngược lại, sự tăng trưởng nhanh chóng của cổ phiếu lại góp phần làm dòng vốn chảy ra khỏi khu vực thực, khiến hiệu suất của khu vực này suy giảm. Sự tăng trưởng của thị trường chứng khoán tạo ra ảo tưởng về sự thịnh vượng kinh tế; Tổng thống Hoover nói rằng ông không hề lo sợ cho tương lai của đất nước.

Bất chấp một số cảnh báo, giới tài chính thời đó phần lớn đã đưa ra những dự báo tích cực. Ví dụ, một “người lạc quan” như vậy là giáo sư Irving Fisher của Đại học Yale, một chuyên gia nổi tiếng trong lĩnh vực lý thuyết tiền tệ, người đã chơi trên sàn giao dịch chứng khoán. Các tờ báo tài chính hàng đầu tiếp tục “thu phí” người bình thường, ủng hộ ảo tưởng về một “cỗ máy chuyển động vĩnh viễn”.

Trước cuộc khủng hoảng, Fed đã thực hiện các biện pháp để ổn định thị trường và trong khoảng thời gian từ tháng 1928 đến tháng 3,5 năm 5, Fed đã tăng lãi suất từ 2008% lên 1926%. Và đây là sự khởi đầu của sự kết thúc, giống như đợt tăng lãi suất vào đêm trước năm 2. Tốc độ tăng trưởng của cung tiền chậm lại. Nếu năm 43,7 khối lượng cung tiền M1927 là 44,7, thì năm 2,2 - 1928 tỷ đô la (tăng 46,42%), năm 3,8 - 1929 (tăng 2%), thì năm 46,6 tổng M0,38 lên tới XNUMX tỷ đô la (XNUMX). % tăng). Đồng thời, khối lượng các vật thay thế tiền, chủ yếu là hối phiếu, tăng lên trong nền kinh tế.

Vào mùa xuân năm 1929, Fed đã cấm các ngân hàng thành viên của Fed phát hành các khoản vay để mua cổ phiếu. Vào tháng 1929 năm 8, thị trường có sự sụt giảm nhẹ, nhưng sau đó báo giá lại tiếp tục tăng trưởng. Vào ngày 5 tháng 6, ngay trước cuộc khủng hoảng, Fed lại tăng lãi suất từ XNUMX% lên XNUMX%. Bất chấp một số cảnh báo, hầu hết mọi người đều tin rằng thị trường sẽ phát triển. Đồng thời, những người chơi nghiêm túc nhất, chẳng hạn như Bernard Baruch, John Raskob và những người khác, đã đóng cửa vị trí của họ trước mùa xuân.

Sự sụp đổ của thị trường chứng khoán năm 1929

Vào ngày 3 tháng 381.17, chỉ số đạt mức tối đa – 5. Vào ngày 1929 tháng XNUMX năm XNUMX, nhà tư vấn tài chính Roger W. Babson đã suy đoán về thảm họa sắp xảy ra. Tuy nhiên, chính giáo sư I. Fischer đã ngay lập tức bác bỏ đánh giá này:

“Giá cổ phiếu giảm là có thể xảy ra, nhưng chúng tôi không có nguy cơ xảy ra bất cứ điều gì giống như sự sụp đổ”.

Sau một thời gian, ông còn trấn an các nhà đầu tư hơn nữa:

“Giá trao đổi đã đạt đến mức dường như là một mức cao ổn định liên tục.”

Tuy nhiên, thị trường bắt đầu trượt dốc dần.

Vào ngày 20 tháng 1929 năm XNUMX, Charles Mitchell, chủ tịch Ngân hàng Thành phố Quốc gia New York, đã viết những dòng sau từ Đức cho các cổ đông của mình:

“Tình hình công nghiệp ở Hoa Kỳ tuyệt đối an toàn và tình hình cho vay không hề đến mức nghiêm trọng… Lãi suất chung đối với các khoản cho vay môi giới luôn bị phóng đại… Nhìn chung, sàn giao dịch chứng khoán hiện đang trong tình trạng lành mạnh. Trong sáu tuần qua, một lượng hàng hóa đáng kể đã được bán do giá thấp hơn... Tôi không biết có bất kỳ vấn đề nào với thị trường chứng khoán hoặc với cơ cấu kinh doanh và tín dụng cơ bản.”

Chỉ còn rất ít thời gian trước thảm họa.

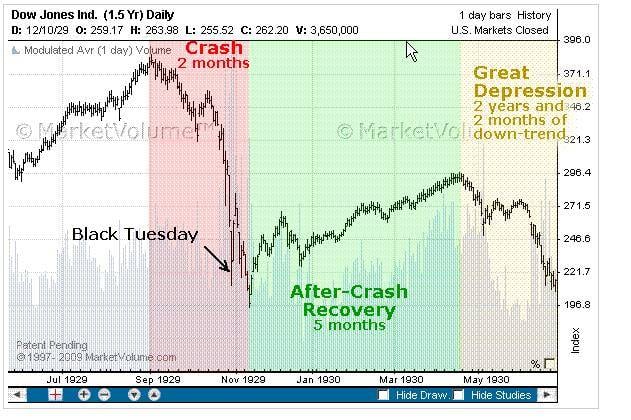

Ngay trong ngày 24 tháng 12 (còn gọi là “Thứ Năm Đen”, Thứ Năm Đen), một vụ sụp đổ thị trường chứng khoán đã xảy ra trên Sở giao dịch chứng khoán New York. Trong vòng một giờ sau khi mở cửa giao dịch, giá cổ phiếu bắt đầu giảm và đến 00 giờ thì mọi người hoảng sợ - hầu hết mọi người đều cố gắng bán cổ phần của mình.

Sự hoảng loạn bao trùm toàn bộ thị trường, mọi người đều sợ hãi theo dõi sự sụt giảm của báo giá. Vào ngày này, chỉ số Dow giảm từ 305.85 xuống 272.32, giảm xuống mức thấp 11%, đóng cửa ở mức 299.47 sau một số hỗ trợ. Khoảng 12,8 triệu cổ phiếu đã được giao dịch. Arthur Reynolds, Giám đốc điều hành của Ngân hàng Continental Illinois Chicago cho biết:

“Sự sụp đổ này sẽ không gây ra hậu quả đáng kể cho hoạt động kinh doanh.”

Để cứu vãn tình hình, một nhóm ngân hàng (do Thomas Lamont, phó của D. P. Morgan đứng đầu) đã quyết định hỗ trợ thị trường và thu được khoảng 25 triệu USD, tham gia thị trường với tư cách là người mua. Điều này trì hoãn sự suy giảm trong một thời gian, nhưng sau đó mọi thứ lại xuống dốc. Vào thứ Hai, ngày 28 tháng 13,47, “Thứ Hai Đen”, thị trường tiếp tục giảm, giảm 9% với khối lượng bán ra lên tới hơn XNUMX triệu cổ phiếu.

Cùng lúc đó, Joseph Patrick Kennedy, như tên gọi của ông - Old Joe, cha của Tổng thống Mỹ tương lai John Kennedy, đã bán toàn bộ cổ phần của mình vào ngày 28 tháng XNUMX. Như truyền thuyết kể lại (nhưng chỉ là truyền thuyết), sự việc sau đây đã thôi thúc ông làm điều này:

“Sáng ngày 21 tháng XNUMX, Joseph Kennedy, trên đường đi làm, dừng lại để đánh giày và gọi người đánh giày. Cậu bé nhanh nhẹn bắt đầu đánh giày cho nhà triệu phú một cách khéo léo.

- Thưa ông, ông có hiểu trò chơi chứng khoán không? – cậu bé thản nhiên hỏi.

“Tôi đoán vậy,” Lão Joe mỉm cười.

– Tôi có một số cổ phần trong các công ty đường sắt. Bạn khuyên bạn nên làm gì với họ?

– Bạn có cổ phiếu không? – Kennedy ngạc nhiên.

- Đúng. Bố tôi mua một trăm, tôi mua một chục. Làm thế nào tốt nhất để quản lý chúng? Vượt qua sự bối rối của mình, Kennedy khuyên ..."

- Thưa ông, ông có hiểu trò chơi chứng khoán không? – cậu bé thản nhiên hỏi.

“Tôi đoán vậy,” Lão Joe mỉm cười.

– Tôi có một số cổ phần trong các công ty đường sắt. Bạn khuyên bạn nên làm gì với họ?

– Bạn có cổ phiếu không? – Kennedy ngạc nhiên.

- Đúng. Bố tôi mua một trăm, tôi mua một chục. Làm thế nào tốt nhất để quản lý chúng? Vượt qua sự bối rối của mình, Kennedy khuyên ..."

Lời khuyên vẫn chưa được biết, nhưng Kennedy nhận ra rằng đã đến lúc phải bán cổ phiếu... John Morgan nổi tiếng cũng đã bán tài sản của mình vài giờ trước cuộc khủng hoảng thị trường chứng khoán tiếp theo. Ông cũng có một truyền thuyết tương tự:

“Mỗi sáng tôi đều đánh giày cho cùng một cậu bé. Hôm trước, anh ta khoe đã mua được cổ phiếu của công ty đường sắt với giá phải chăng. Đó là lúc tôi nhận ra rằng kể từ khi những người dọn dẹp đến sàn giao dịch chứng khoán thì chẳng còn gì để bắt ở đó và đã đến lúc phải rút vốn ”.

Nhưng ngày hôm sau trở nên nổi tiếng hơn - ngày 29 tháng 16,4 (còn gọi là "Thứ Ba Đen", Thứ Ba Đen), khi kỷ lục Guinness được lập trên Sở giao dịch chứng khoán New York - khối lượng bán ra lên tới 240.07 triệu cổ phiếu. Vào ngày này, chỉ số Dow giảm xuống mức 11,73, giảm XNUMX%. Có tin đồn rằng Fed sẽ cắt giảm lãi suất. Sự hoảng loạn lại bao trùm thị trường. Rõ ràng là không có nhóm nào có thể hỗ trợ các báo giá.

Điều gì đã làm tăng thêm sự suy giảm của thị trường chứng khoán?

Ngoài sự hoảng loạn - mua cổ phiếu bằng tín dụng. Việc giảm giá cổ phiếu dùng làm tài sản thế chấp cho khoản vay đòi hỏi phải bổ sung tài sản thế chấp ký quỹ (gọi ký quỹ), các ngân hàng bắt đầu yêu cầu các nhà môi giới trả nợ, sau đó buộc phải bán phá giá cổ phiếu bằng bất cứ giá nào. Quá trình này thậm chí còn hiệu quả hơn đối với những con gấu.

Vào ngày 1 tháng 5,5, Fed đã cắt giảm lãi suất xuống 15% và vào ngày 4,5 tháng 13 – xuống 199%. Tuy nhiên, bất chấp những biện pháp này và những đợt phục hồi nhỏ, thị trường vẫn xuống dốc. Vào ngày 48 tháng 2, chỉ số Dow đã ở mức 25, mất khoảng 30% so với mức cao nhất trong khoảng 30 tháng. Thiệt hại của nhà đầu tư trong tháng XNUMX-tháng XNUMX lên tới khoảng XNUMX–XNUMX tỷ đô la, tức là khoảng XNUMX% GDP.

Từ tháng 1929 năm 1932 đến năm 381.17, chỉ số Dow giảm từ 41.22 xuống 9, tức là 17 lần. Giá trị cổ phiếu của United Steel giảm 80 lần, General Motors - gần 33 lần, Radio Corporation - 27 lần, Chrysler - 1954 lần. Thị trường chỉ đạt được giá trị trước khủng hoảng vào năm 25 - thời gian phục hồi là khoảng XNUMX năm (!).

Mùa thu lan sang thị trường châu Âu (London, Paris, Berlin). Lúc đầu, trong số những người dân bình thường không tham gia đầu cơ, tâm trạng phổ biến là sự khinh thường - lòng tham sẽ bị trừng phạt. Tuy nhiên, sau đó, sự hủy hoại hàng loạt của các công ty và cá nhân bắt đầu ở Hoa Kỳ, và sau đó, thông qua một chuỗi các khoản không thanh toán, cuộc khủng hoảng đã bao trùm toàn bộ nền kinh tế.

Ngoài cổ phiếu, bất động sản bắt đầu mất giá. Suy thoái kinh tế, những dấu hiệu đã tồn tại ngay cả trước khi thị trường chứng khoán sụp đổ, bắt đầu tăng tốc nhanh chóng. Cuộc khủng hoảng đã lan sang các nước châu Âu.

Thương mại quốc tế sụp đổ, mỗi nước bắt đầu tăng thuế. Các kệ hàng chất đầy hàng hóa, nhưng người dân không có phương tiện để mua - nền kinh tế và hệ thống tài chính bị phá hủy. Trên thực tế, Mỹ đang phải đối mặt với cuộc khủng hoảng sản xuất thừa.

Trên thực tế, cuộc Đại suy thoái đã cho thấy lý thuyết của Marx đúng một phần và để tiến xa hơn, hệ thống tư bản chủ nghĩa đã phải có những nhượng bộ to lớn, chủ yếu là tăng lương và mức sống cho đại bộ phận dân chúng.

Để được tiếp tục ...

Links:

T. M. Timoshina, “Lịch sử kinh tế của các nước nước ngoài”, Justitsinform, Moscow, 2003, trang 383–386.

Vasily Galin, “Kinh tế chính trị của chiến tranh. Ngõ cụt của chủ nghĩa tự do”, Moscow, Algorithm, 2007, tr. 335.

Anatoly Utkin “Làm thế nào để vượt qua khủng hoảng kinh tế”, Moscow, Eksmo, 2009, trang 11.

Viện sĩ Tarle E.V. Tác phẩm: Tập V. – M.: Viện Hàn lâm Khoa học Liên Xô, 1958. P. 371.

M. Skosen, “Ai đã đoán trước được vụ tai nạn năm 1929”

J. K. Gilbraith “Sự sụp đổ lớn năm 1929”, Minsk, 2009, trang 26.

Khoảnh khắc Joseph Kennedy hay Câu chuyện cậu bé đánh giày

Thứ Năm Đen Tối trên Phố Wall

V. A. Tsvetkov, Chu kỳ và khủng hoảng: lý thuyết và phương pháp luận

khía cạnh

tin tức